报关费发票在出口退税备案单证中的知识及要求详解

当开展出口退税的操作进程之时,报关费发票常常是不被予以重视的情况,然而它绝对是备案单证里不可或缺的必要环节,只要相关的事情忽然出现了错误的状况,那么就极有可能对整个退税流程产生影响 。

报关费发票的开具类型

报关行直接开具的发票,通常适用百分之六的增值税税率,这种发票内容清晰、明确,其服务项目直接标明是报关服务,便于企业识别、归档,对外贸易企业以及生产企业,在取得这类发票时,要核查开票方是否为实际提供报关服务的单位。

货代公司所开具的报关费发票,适用百分之六那个税率,需要留意,货代偶尔会兼营报关业务,在开票时必须把报关服务以及其他项目分开,清晰地列出来,要是合并开票容易致使税务审核难以通过,进而对企业退税进度产生影响。

不可合并开具的情况

部分货代尝试将报关费用与国际运输代理费用合并成一张免税发票,这样的操作不符合税务规定,国家税务总局相关文件指出关税服务属于范围并非国际货物运输代理服务范畴,因此无法享受免税政策 。

企业收到合并开具的发票时,这时,应要求开票一方重新开具,要把报关费单独列出来进行展示。倘若报关费与运输费混在一起,税务部门可能会认定凭证不齐全,导致企业无法顺利办理退税。

外贸企业的发票处理

对于外贸企业来讲,收取报关费普通发票就行,用不着专用发票,这是因为在外贸企业适用免退税的那段政策期间,其在进货那个环节,进项税额不可能会被拿去抵扣,要是取得专用发票的情形发生就会让处理那个复杂度变得更高 。

倘若错误收到专票,外贸企业竟然能够有选择不进行认证勾选;要是已经认证了,在申报那个时候就得做出进项税额转出处理这个行为。要及时去调整票据类型,只有这样才可以避免在后续税务检查之时出现问题状况。

生产企业的发票选择

生产企业出口业务,适用免抵退税办法,其退税金额,与进项税额关联紧密,取得报关费专票,能助力企业加大进项税额度,进而提高实际退税额,或者削减应纳税额 。

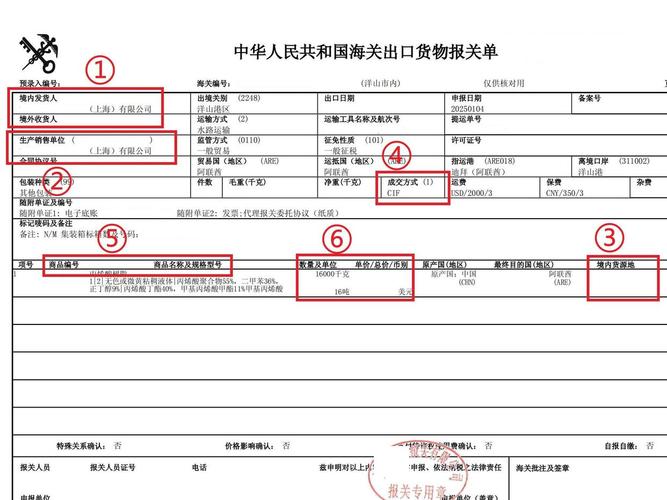

生产企业需要留意,报关费专票开票内容必须规范,服务名称应当明确为“代理报关服务”,并且要保证发票信息与报关单、委托协议内容维持一致,否则后续核对时会出现差异。

单据不一致的处理方法

在实际操作情形之中,委托报关协议开票方,付款凭证对应开票方,报关费发票开票方,有时会出现不一致状况,比如货代外包报关业务,致使报关行开发票给货代,且货代又开发票给出口企业 。

碰到这种情形之际,企业要主动向税务机关呈交书面说明,且附上外包合同、付款流水这类可起证明作用的材料,通过充分沟通及对材料补充,多数税务机关会认可业务真实性,维护企业退税权益。

在你处理报关费发票有关环节之际,有无因单据不一致,遭遇过税务方面问题呢,欢迎于评论区域发表你的经历,若觉此文有帮助,请点赞,且转发给更多有这类需求同行 。